Überhöhte Inkassokosten und übergriffige Praktiken von Schuldeneintreibern sind eine Belastung für Millionen Verbraucher:innen in Deutschland. Selbst bei Kleinforderungen können hohe Summen zustande kommen. Die bestehenden Anreize sorgen dafür, dass Inkasso ein lukratives Geschäft ist und mit wenig Aufwand betrieben werden kann.

Die geltende Rechtslage ist sehr kompliziert, sodass es für Verbraucher:innen meist zu riskant ist, vor Gericht zu gehen. Das zum 01.10.2021 in Kraft getretene Inkassogesetz schafft hier bedauerlicherweise keine Abhilfe.

Aus Sicht des vzbv muss die milliardenschwere Inkassobranche grundsätzlich reformiert werden. Am wichtigsten sind klare und wirksame Kostengrenzen sowie eine zentralisierte, starke und proaktive Aufsicht. Der Gesetzgeber hat die Notwendigkeit letzterer erkannt. Im Jahr 2025 wird die zentrale Aufsicht ihre Arbeit aufnehmen.

Der vzbv fordert

Inkassokosten müssen stärker begrenzt werden; mindestens bei Schulden bis 200 € auf nicht mehr als 15 €.

(Raten-)Zahlungsvereinbarungen dürfen keine zusätzlichen Kosten verursachen.

Zahlungsvereinbarungen dürfen nicht mit Schuldanerkenntnissen oder Lohnabtretungen gekoppelt werden.

Verletzen Inkassounternehmen Informationspflichten, dürfen keine Inkassokosten entstehen.

Quelle: Gert Baumbach - vzbv

Meret Sophie Noll

Referentin Team Recht und Handel

Eine zentrale Aufsicht über Inkassounternehmen stärkt Verbraucherrechte.

Verbraucher:innen sehen sich teilweise bedrohlich formulierten Schreiben von Inkassounternehmen gegenüber. Nicht selten sind die gewählten Formulierungen juristisch nicht zulässig – etwa wenn es heißt, dass der Außendienst kommen werde, um die Wertgegenstände zu pfänden. Aus Sorge zahlen Verbraucher:innen die Kosten oft trotzdem.

Das Hauptproblem ist, dass die Betroffenen die Inkassokosten nicht überprüfen können. Auch wenn die Forderung an sich berechtigt ist, ist die Höhe der Inkassokosten nicht immer angemessen. Immer wieder finden sich auf der Kostenaufstellung „Fantasiekosten“, überhöhte Mahngebühren oder Pauschalbeträge. Die gesetzlichen Regelungen sind kompliziert und Verbraucher:innen können die Rechtmäßigkeit der aufgeführten Kosten nur schwer überprüfen.

Auch liegen nicht selten den Schreiben Ratenzahlungs-Vereinbarungen zur Unterschrift bei, die mit Schuldanerkenntnissen oder Lohnabtretungen gekoppelt sind – was ein solcher Abschluss für Folgen haben kann, ist für Verbraucher:innen meist nicht nachvollziehbar.

Zudem ist für Verbraucher:innen derzeit nicht eindeutig, an wen sie sich wenden können, um sich über Inkassounternehmen zu beschweren.

Es gibt keinen gesetzlichen Anspruchsgrundlage für Inkassokosten. Vielmehr richten sich die Kosten nach der Vergütungsvereinbarung zwischen dem Inkassounternehmen und dessen Vertragspartner – dem Gläubiger, zum Beispiel einem Unternehmen, dem Verbraucher:innen Geld schulden.

Verbraucher:innen müssen Inkasso-Kosten erstatten – allerdings nur, wenn sie tatsächlich angefallen sind und einen bestimmten Höchstsatz nicht überschreiten. Hierfür gelten die Vorschriften im Rechtsanwaltsvergütungsgesetz als Kostendeckel. Häufig erwecken Inkassounternehmen in ihren Schreiben jedoch bereits durch das Wort „Gebühren“ und die Nennung einer Vielzahl von Normen einen ganz anderen Eindruck.

Welche Vergütung vereinbart wurde, wird quasi nie nachgewiesen, so lange der Fall nicht vor Gericht geht. Das ist intransparent und für Verbraucher:innen nicht nachvollziehbar. Der vzbv fordert daher eine eigene gesetzliche Anspruchsgrundlage für die Erstattungsfähigkeit von Inkasso-Kosten.

Die Inkassoreform sollte den Verbraucherschutz im Inkassorecht stärken. Die geringsten Kosten fallen für den sogenannten einfachen Fall an, der dann vorliegt, wenn die Forderung auf die erste Zahlungsaufforderung hin beglichen wird. Zahlungsfähigen Schuldner:innen ist also geholfen. Die höchsten Kosten fallen an, wenn der Fall „besonders umfangreich oder besonders schwierig“ ist - wann das der Fall ist, ist jedoch nicht definiert. Können Verbraucher:innen nicht sofort zahlen, werden sie schnell mit dem Höchstsatz konfrontiert. Diese Öffnungsklausel muss daher gestrichen werden. Dies gilt vor allem vor dem Hintergrund der derzeitigen Situation der Preiskrise und steigendem Überschuldungsrisiko.

Unbeachtet geblieben ist auch die Entwicklung hin zu Masseninkasso als üblicher Praxis der Inkassounternehmen. Im Verhältnis zum hohen Automatisierungsgrad, vorformulierten Schreiben und fehlender Prüfung des Anspruchs sind die Kostensätze immer noch sehr hoch. Die grundlegenden Missstände hat die Inkasso-Reform also nicht abgeschafft.

Zunächst müssen Inkassokosten stärker begrenzt werden. Der Großteil der Schulden bewegt sich im niedrigen dreistelligen Bereich. Inkassokosten sollten bei Schulden bis 200 Euro auf maximal 15 Euro begrenzt werden.

Um sicherzustellen, dass nur die tatsächlich anfallenden erstattungsfähigen Aufwendungen des Gläubigers verlangt werden, sollten Inkassounternehmen die getroffene Vergütungsvereinbarung mit dem Gläubiger offenlegen müssen. Auch dürfen Zahlungsvereinbarungen keine zusätzlichen Kosten verursachen und zudem nicht mit Schuldanerkenntnissen oder Lohnabtretungen gekoppelt werden.

Es sollte zudem sichergestellt sein, dass Verbraucher:innen hinsichtlich der Inkassokosten ein Zurückbehaltungsrecht zusteht, wenn Inkassounternehmen Informationspflichten verletzen. Langfristig betrachtet wäre es wünschenswert, dass Inkassoschreiben so standardisiert sind, dass Verbraucher:innen sie selbst, oder auch mit technischer Unterstützung, überprüfen können.

Für den Fall von Verstößen muss klar sein, an wen sich Verbraucher:innen wenden können, um sich über Inkassounternehmen zu beschweren. Daher begrüßt der vzbv, dass die Aufsicht ab 2025 endlich zentralisiert wird (Interview zur Zentralisierung der Inkasso-Aufsicht hier).

Die demokratischen Parteien müssen Antworten auf die Alltagssorgen der Menschen finden. Der Verbraucherzentrale Bundesverband (vzbv) hat konkrete Vorschläge, wie sich der Verbraucheralltag verbessern lässt. Hier finden Sie alle Forderungen und Materialien des vzbv zur Bundestagswahl 2025.

Weitere Informationen

Downloads

Gemeinsame Stellungnahme zur Evaluation des „Gesetzes zur Verbesserung des Verbraucherschutzes im Inkassorecht“ | Januar 2024

Die Verbraucherzentralen stehen Betroffenen mit Informationen, Beratung und einem Inkasso-Check zur Seite. Verbraucherzentralen und vzbv gehen zudem rechtlich gegen Anbieter vor, die gegen Verbraucherrecht verstoßen.

Aufgeblasene Kosten und zweifelhafte Methoden: Die Verbraucherzentralen informieren und beraten, welche Rechte Verbraucher:innen im Falle von Inkassoforderungen haben und worauf sie achten sollten.

Zu verbraucherzentrale.de

Fragen zu Inkasso? Die Verbraucherzentrale hilft

Welche Infos muss ein Brief von einem Inkasso-Unternehmen enthalten? Welche Kosten darf ein Inkassobüro verlangen? Birgit Höltgen, Juristin Kredit und Entschuldung bei der Verbraucherzentrale Nordrhein-Westfalen, gibt Antworten.

Mit dem Inkasso-Check der Verbraucherzentrale können Sie Inkassoforderungen kostenlos überprüfen lassen: Sie erfahren, ob Sie überhaupt zahlen müssen und ob die Höhe der Kosten gerechtfertigt ist.

Regelmäßig erhalten Verbraucher:innen betrügerische Inkassoschreiben. Die Verbraucherzentrale Brandenburg veröffentlicht Nummern von Konten, auf die Sie kein Geld überweisen sollten.

Sie haben bei Zalando bestellt und versäumt, die Rechnung zu bezahlen? Dann geht es Ihnen wie vielen Verbraucher*innen. Bereits mit der zweiten Mahnung verlangt der Online-Händler 5,30 Euro Mahngebühren. Wir halten das für rechtswidrig und gehen dagegen vor!

Mehr als 12.000 Verbraucherbeschwerden sprechen für sich: Im Inkassorecht besteht weiterhin Handlungsbedarf. Der Verbraucherzentrale Bundesverband (vzbv) hat gemeinsam mit weiteren Verbraucherverbänden überprüft, ob sich die neuen Regelungen seit der Inkassoreform im Jahr 2021 in der Praxis bewährt haben.

Das Inkassorecht muss dringend überarbeitet werden, fordert ein Bündnis aus Verbraucherzentralen, vzbv und weiteren Verbraucherverbänden. Die aktuellen gesetzlichen Regelungen haben Schlupflöcher, die von Inkassounternehmen ausgenutzt werden und Verbraucher:innen in Deutschland finanziell belasten.

Der Verbraucherzentrale Bundesverband (vzbv) fordert die Verbraucherschutzminister:innen der Länder und des Bundes angesichts der hohen Verbraucherpreise auf, Verbraucher:innen effektiv vor zu hohen Dispokrediten zu schützen. Zudem begrüßt der vzbv den Vorstoß, die Position der Verbraucher:innen gegenüber Inkassounternehmen zu stärken. Die Verbraucherschutzminister:innen treffen sich vom 28. bis 30. Juni zu einer Konferenz in Konstanz.

Urteil vom 30.09.2021 | 3 O 489/21 | Landgericht Erfurt

Das Landgericht Erfurt hat dem Betreiber des Portals Ticketbande untersagt, in Mahnschreiben systematisch überhöhte Mahngebühren von jeweils 10 Euro zu verlangen. Damit gab das Gericht einer Klage des Verbraucherzentrale Bundesverbands (vzbv) statt.

Ein Gläubiger, der ein Inkassobüro beauftragt, kann nur insoweit Ersatz seiner Rechtsverfolgungskosten verlangen, als diese die Kosten der Beauftragung eines Rechtsanwalts nicht übersteigen.

Energieversorger dürfen keine überhöhten Inkassokosten verlangen, wenn sie Zahlungen bei säumigen Kunden eintreiben lassen. Das hat der Bundesgerichtshof (BGH) nach einer Klage des Verbraucherzentrale Bundesverbands (vzbv) gegen die SWM Versorgungs GmbH entschieden, die zu den Stadtwerken München gehört.

Urteil ansehen

Videos & Grafiken (1)

Quelle: vzbv

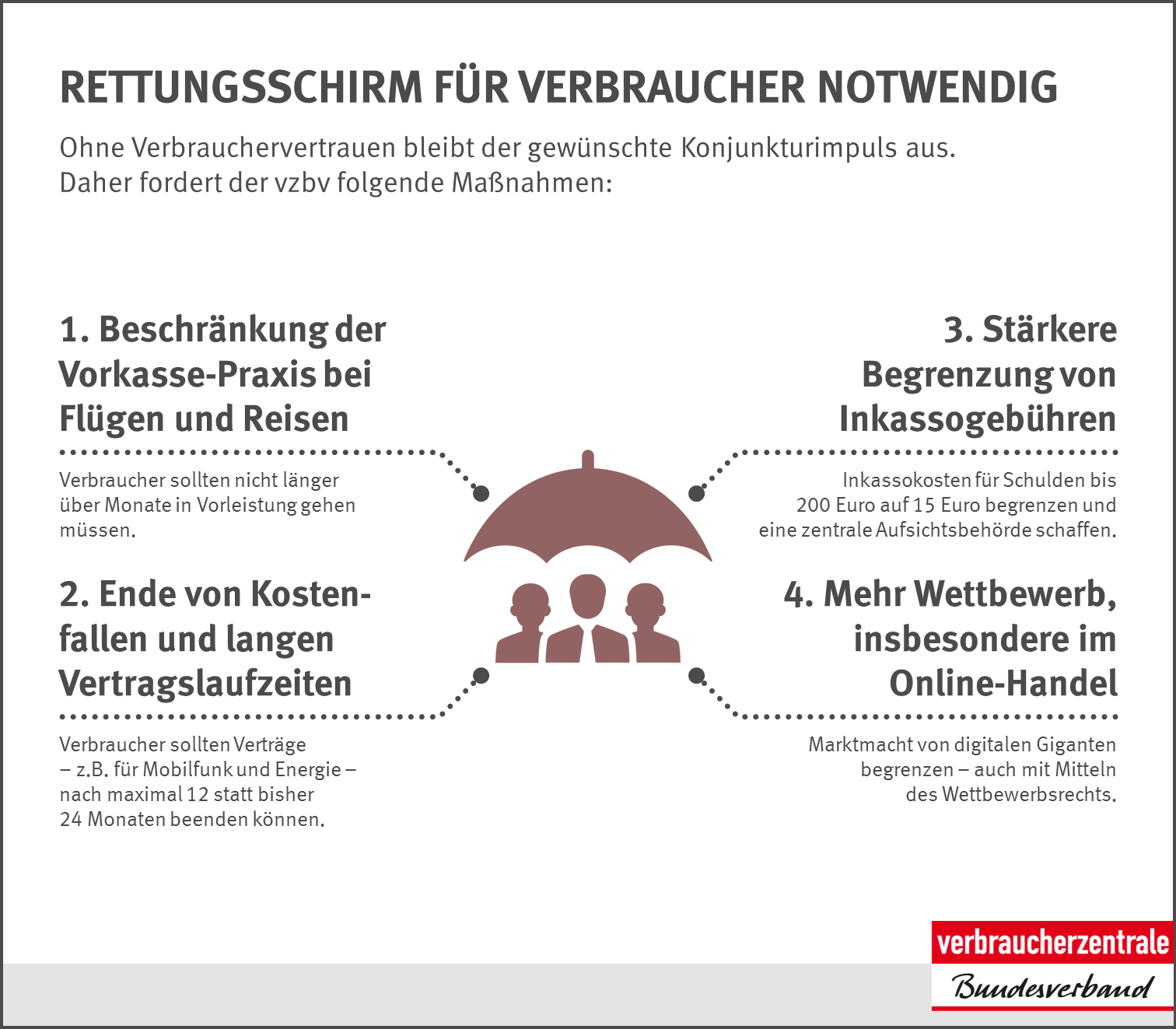

Infografik: Die vier Elemente eines Corona-Verbraucherrettungsschirms

Infografik: Die vier Elemente eines Corona-Verbraucherrettungsschirms

Digitalisierung, Ressourcenverbrauch und wachsende Müllberge stellen unsere Konsumgesellschaft vor große Herausforderungen. Die Nutzungsdauer eines digitalen Produktes ist häufig von Updates abhängig.

Der vzbv fordert, dass die künftige Verbandsklage schnelle und unkomplizierte Entschädigungen ermöglicht. Praktikabilität, Einfachheit, Verbraucherfreundlichkeit und die Entlastung der Justiz sollten dabei im Vordergrund stehen.

Untergeschobene Verträge, überteuerte Mobilfunkverträge, weniger Internet-Bandbreite als vertraglich zugesichert - in der Summe verursachen solche Tricksereien Milliardenschäden und beschädigen das Vertrauen der Menschen in Politik und Wirtschaft.

Legal-Tech-Angebote sind ein Baustein, mit dem Verbraucher:innen einfach Ansprüche geltend machen können, zum Beispiel im Bereich von Online-Glücksspielverlusten oder im Wohnraummietrecht. Damit wird die Durchsetzung von Verbraucheransprüchen gegen Unternehmen leichter. Vor allem bei niedrigen Streitwerten und wenn viele Fälle ähnlich gelagert sind, kann sich diese Art der Durchsetzung lohnen.

Der vzbv fordert eine grundlegende Reform des Produkthaftungsrechts. Zum Schutz der Verbraucher:innen müssen die Regelungen an die Anforderungen der digitalen Welt angepasst werden.

Das Haftungsprivileg und das Verbot der Einführung allgemeiner Überwachungspflichten haben bei der Entwicklung der Plattformvielfalt im Internet wichtige Dienste geleistet. Eine Vielfalt, von der auch Verbraucher:innen profitieren. Doch nach 20 Jahren wird es Zeit, die Regelungen für Plattformen an neue Gegebenheiten und Herausforderungen anzupassen.

Die Regeln zur Produktsicherheit in der EU brauchen ein Update. Schließlich haben sich seit der letzten Anpassung im Jahr 2001 Produkte und Märkte fundamental gewandelt.

Das aktuelle Wettbewerbsgesetz schützt Verbraucher:innen in Deutschland vor Irreführung und Druck durch Unternehmen. Allerdings gibt es für den Einzelnen keine Schadensersatzregelungen.

Die außergerichtliche Streitbeilegung bietet Verbraucher:innen und Unternehmen die Möglichkeit, Streitigkeiten schnell, günstig, nachhaltig und so auszuräumen. Eine Schwachstelle des geltenden Schlichtungsrechts ist jedoch, dass die Teilnahme für Unternehmen - bis auf wenige Ausnahmen - freiwillig ist

Unternehmen sind gegenüber Verbraucher:innen in der digitalen Welt im Vorteil. Der vzbv setzt sich dafür ein, Rechtsunsicherheit zu beseitigen, Verbraucherrechte zu stärken und ein für den digitalen Wandel leistungsfähiges Verbraucherrecht zu schaffen. Statt kosmetischer Anpassungen ist eine grundlegende Neujustierung des europäischen Verbraucherrechts nötig.

{kind=link}