Quelle: Minerva Studio - fotolia.com

Finanzvertrieb

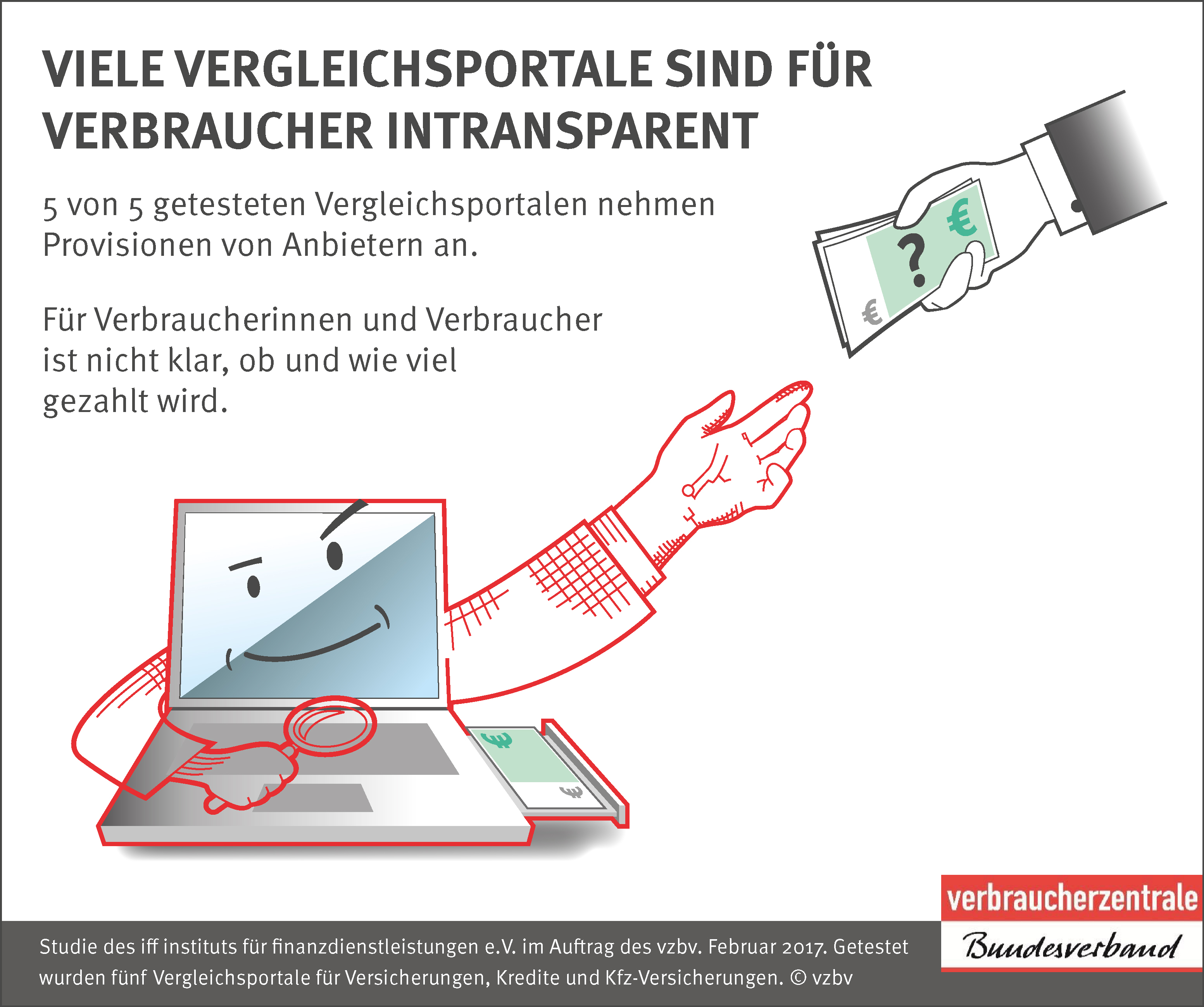

Finanzanlagen sind Vertrauensgüter: Die Versprechen von Fondsanbietern oder Versicherern sind beim Vertragsabschluss für Verbraucher:innen nur schwer zu überprüfen. Daher sind viele Menschen auf die Unterstützung von Berater:innen und Vermittler:innen angewiesen.

Statt unabhängig zu beraten, verkaufen Banken, Sparkassen und Finanzvermittler aber nicht selten teure und unflexible Finanzanlagen wie Lebensversicherungen, fondsgebundene Rentenversicherungen, alternative Investmentfonds oder Zertifikate. Der Grund: sie verdienen Geld über Provisionen der Produktanbieter. Provisionen verteuern die Produkte und schälern die Rendite. Häufig bestehen auch wirtschaftliche Verbindungen zwischen Produktanbieter und Vertrieb. In der Folge überwiegt das Eigeninteressen des Finanzvertriebs häufig den Bedarf von Verbraucher:innen an unabhängiger Beratung.

Um diesen Interessenkonflikt auflösen, braucht es ein gesetzliches Verbot von Vertriebsprovisionen. Die Beratung und Vermittlung von Finanzanlagen sollte nur noch gegen eine direkte Bezahlung erfolgen dürfen. Darüber hinaus muss die Politik strenge gesetzliche Qualitätsstandards für Beratung und Vermittlung einführen und von der BaFin überwachen lassen. So sollten Empfehlungen zur Geldanlagen dem aktuellen Stand der Finanzmarktforschung entsprechen müssen.

Der vzbv fordert

- Ein Verbot von Vertriebsprovisionen bei Finanzanlagen und kapitalansparenden Versicherungen.

- Strenge gesetzliche Qualitätsstandards für Ablauf und Ergebnis von Finanzberatungen.

- Eine Umkehrung der Beweislast: Anbieter müssen im Streitfall vor Gericht darlegen, dass Verbraucher*innen richtig beraten wurden.

{kind=link}

{kind=link}