Quelle: bernardbodo - AdobeStock

Altersvorsorge

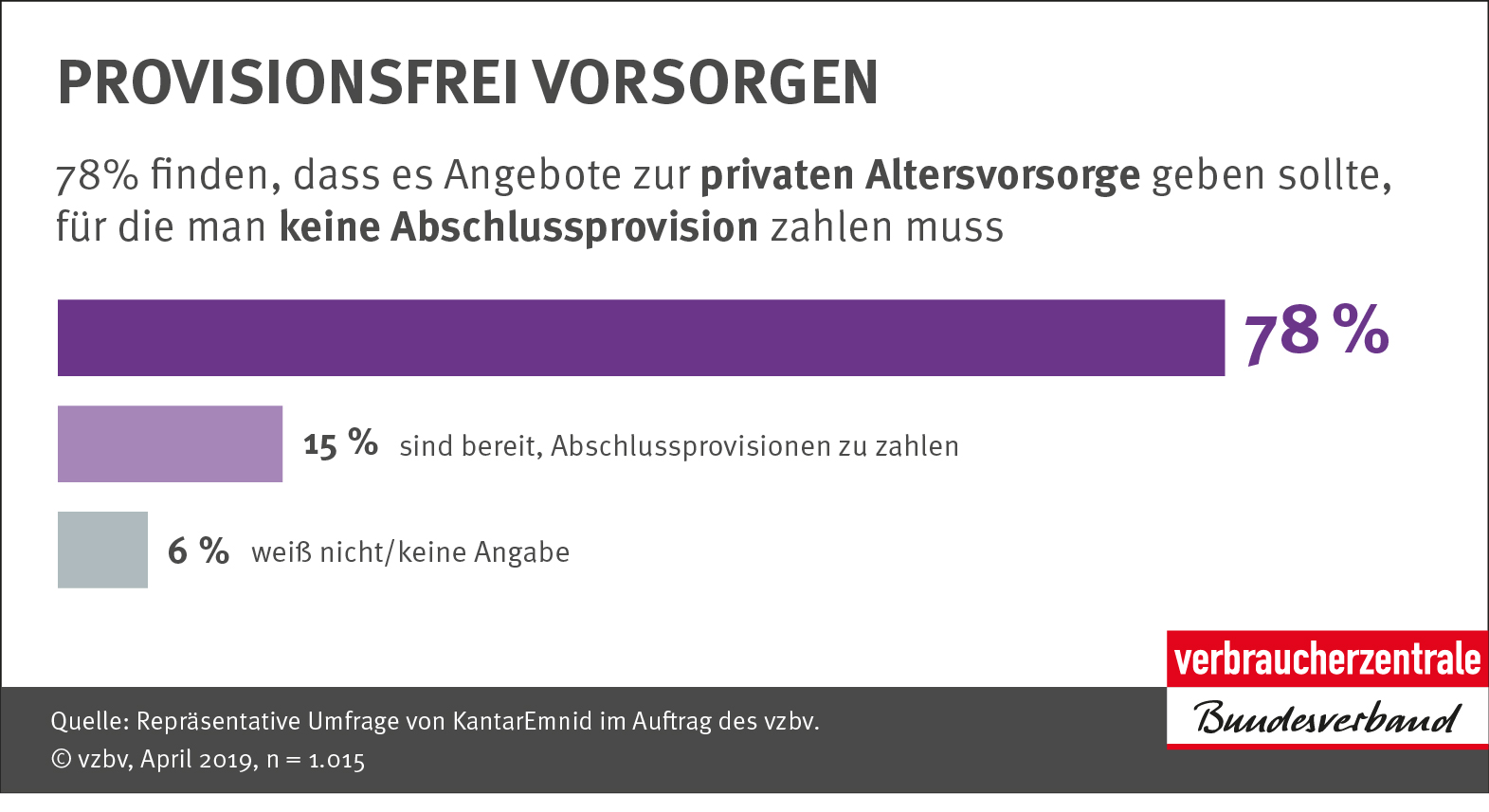

Verbraucher:innen, die ihren Lebensstandard auch im Alter halten wollen, sind zur Ergänzung der gesetzlichen Rente auf eine betriebliche und private Zusatzversorgung angewiesen. Das Problem: weder die staatlich geförderter Riester-Rente noch die betriebliche Altersvorsorge funktionieren ausreichend gut.

Viele Riester-Verträge sind teuer, unflexibel und werfen nur wenig Rendite ab. Die staatliche Förderung wird häufig im Vertrieb genutzt, um die angeblichen Vorteile von Riester in den Vordergrund zu stellen. Auch Verbraucher:innen, die schon einen Riester-Vertrag abgeschlossen haben, stehen immer wieder vor Problemen. Zum Rentenbeginn werden teilweise hohe Zusatzkosten erhoben, ohne das Verbraucher:innen die Chance haben, zu einem anderen Anbieter zu wechseln.

Die betriebliche Zusatzvorsorge hat den Vorteil, dass sich Arbeitgeber an der Finanzierung beteiligen. Meist allerdings per Bruttoentgeltumwandlung, die direkt zu geringeren Ansprüchen auf gesetzliche Rente führt. Verbraucher:innen die den Arbeitgeber wechseln, müssen teilweise neue Verträge abschließen, also nochmals Abschluss- und Vertriebskosten bezahlen.

Um Verbraucher:innen eine kostengünstige und renditestarke Zusatzvorsorge zu ermöglichen, fordert der vzbv, die Riester-Rente durch einen öffentlich-rechtlichen Vorsorgefonds zu ersetzen. Verbraucher:innen sollten automatisch in den Vorsorgefonds einbezogen werden – also automatisch Beiträge auf ein persönliches Konto einzahlen. Wer nicht über den Vorsorgefonds vorsorgen möchte, sollte dieser Einbeziehung aber widersprechen können (Opting-Out), um entweder anderweitig oder auch gar nicht vorzusorgen. Darüber hinaus sollte der Vorsorgefonds auch für Einzahlungen im Rahmen der betrieblichen Zusatzvorsorge geöffnet werden.

{kind=link}

{kind=link}