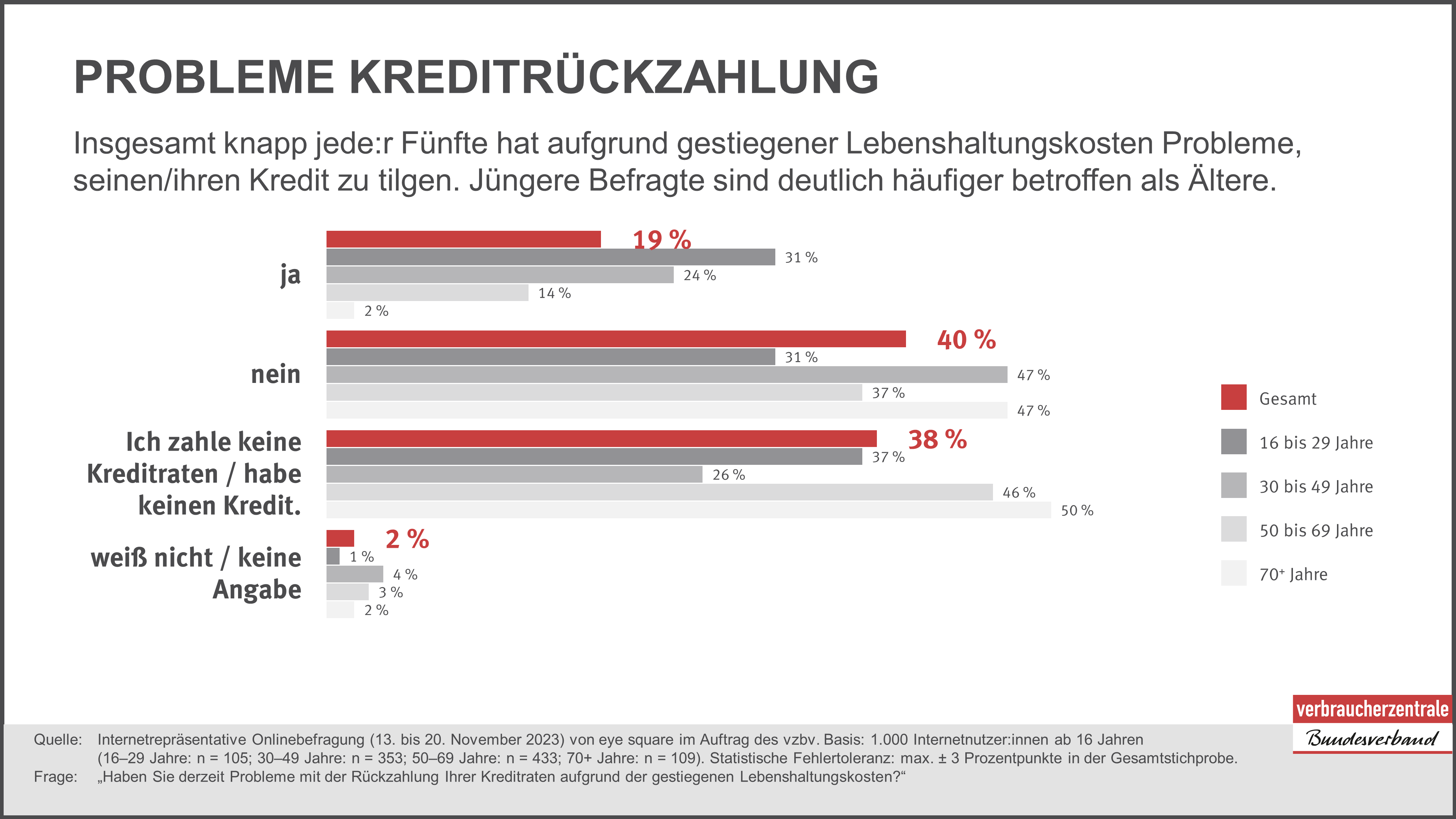

- 19 Prozent haben aufgrund gestiegener Lebenshaltungskosten Probleme, ihren Kredit zu tilgen

- Gutachten zeigt Perspektiven für mehr Verbraucherschutz bei der nationalen Umsetzung der Verbraucherkreditrichtlinie auf

- vzbv fordert gesetzliche Vorgabe für eine wirksame Kreditwürdigkeitsprüfung, die ohne sensible Verbraucherdaten auskommt

Quelle: Adobestock - Rocketclips

Überschuldung kann für Verbraucher:innen zu einem großen Problem werden. Insgesamt knapp jede:r Fünfte hat aufgrund gestiegener Lebenshaltungskosten Probleme, einen aufgenommenen Kredit zu tilgen. Jüngere sind davon deutlich häufiger betroffen als Ältere. Das ergab eine Online-Befragung des Verbraucherzentrale Bundesverbands (vzbv). Der vzbv fordert Verbraucher:innen bereits bei der Kreditvergabe besser zu schützen und stellt gemeinsam mit dem Institut für Finanzdienstleistungen (iff) ein Gutachten vor.

„Kredite können Verbraucherinnen und Verbrauchern helfen, Vorhaben wie einen Auto- oder Küchenkauf zu realisieren oder finanzielle Engpässe zu überbrücken. Wir beobachten jedoch, dass Banken immer wieder Kredite vergeben, die für Verbraucherinnen und Verbraucher in der finanziellen Überforderung oder Überschuldung enden“, sagt Dorothea Mohn, Teamleiterin Finanzmarkt beim vzbv. „Die gestiegenen Kosten in den vergangenen Monaten haben Kreditnehmerinnen und Kreditnehmer bei der Tilgung eines Kredites weiter unter Druck gesetzt.“

19 Prozent gaben in einer Online-Befragung des vzbv an, dass sie wegen gestiegener Lebenshaltungskosten Probleme haben, ihren Kredit zu tilgen. Bei den 16- bis 29-jährigen ist es knapp jede:r Dritte (31 Prozent).

Das Ergebnis einer weiteren vzbv-Befragung unter Schuldnerberater:innen legt nahe, dass Kreditgeber:innen aufgrund von unzureichenden Kreditwürdigkeitsprüfungen mitunter überfordernde Kreditkonditionen für Verbraucher:innen festlegen. Diese wiederum können einen zusätzlichen Kreditbedarf schaffen, der für Verbraucher:innen in die Überschuldung führen kann. Die von den Schuldnerberater:innen dabei am häufigsten als besonders problematisch angesehenen Kreditprodukte sind Buy-Now-Pay-Later (16 von 22 Berater:innen), Dispositions- (15 Berater:innen) und Kreditkartenkredite (13 Berater:innen).

Gemeinsam mit dem iff hat der vzbv am Dienstag ein Gutachten veröffentlicht, das Perspektiven für den Verbraucherschutz bei der nationalen Umsetzung der Verbraucherkreditrichtlinie aufzeigt.

Das Gutachten stellt grundsätzlich fest, dass die Richtlinie Kreditgeber:innen konkret verpflichtet, die individuellen Einnahmen und regelmäßigen Ausgaben von Verbraucher:innen zu betrachten. Dabei besteht allerdings ein Interpretationsspielraum, der zu einer reinen Einkommensbetrachtung bei der Vergabe von Mini- und Kurzzeitkrediten führen kann – ohne die Ausgaben der Kreditnehmer:innen zu berücksichtigen. Die mögliche Folge: Kreditgeber setzen die Kreditrate zu hoch an. Überschuldung wäre erneut die Folge.

Das Gutachten sieht die Datenverarbeitung von Kontoinformationen als notwendig an. Um Überschuldungs- und Datenschutz gleichermaßen zu berücksichtigen, schlägt das Gutachten allerdings vor, dass die Pflicht zur Kreditwürdigkeitsprüfung durch ein strenges Verarbeitungsverbot von sensiblen Verbraucherdaten ergänzt werden sollte.

„Die Kreditwürdigkeitsprüfung muss so gestaltet werden, dass bei jeder Art von Verbraucherkrediten das individuelle Einkommen und die regelmäßigen Ausgaben geprüft werden, ohne dabei sensible Verbraucherinformationen zu verarbeiten“, sagt Mohn.

Um Verbraucher:innen bei der Kreditvergabe vor Überschuldung zu schützen, fordert der vzbv unter anderem folgende Punkte gesetzlich festzulegen:

- Im Rahmen der Kreditwürdigkeitsprüfung müssen Banken für alle Kreditarten das Einkommen und die regelmäßigen Ausgaben von Verbraucher:innen prüfen. Auch bei Minikrediten müssen bestehende Forderungen aus anderen Kreditverträgen berücksichtigt werden.

- Vor der Verarbeitung der Kontoinformationen muss die kontoführende Bank zum Schutz von sensiblen Verbraucherinformationen die Daten in Kategorien zusammenfassen.

- Die Kreditentscheidung muss nachvollziehbar dargestellt werden.

- Flexible Rückzahlungskonditionen müssen für Verbraucher:innen in finanziellen Krisensituationen verpflichtend angeboten werden.

Die EU-Verbraucherkreditrichtlinie trat am 30. Oktober 2023 in Kraft und muss von den Mitgliedsstaaten bis zum 20. November 2025 national umgesetzt werden. Die Richtlinie regelt die Vergabe von Verbraucherkrediten und soll Verbraucher:innen besser vor Ver- oder Überschuldung durch Kredite schützen. Immobilienkredite werden in der Richtlinie explizit nicht behandelt.

Das Bundesministerium der Justiz (BMJ) erarbeitet aktuell einen Referentenentwurf, der als Grundlage für den weiteren Gesetzgebungsprozess dienen wird. Prinzipiell müssen die Mitgliedsstaaten die Vorgaben der EU-Richtlinie deutungsgleich in das nationale Recht übertragen, wobei bei Formulierungen oder durch gesetzliche Öffnungsklauseln ein nationaler Spielraum besteht.

Verbraucherbefragung: Internetrepräsentative Onlinebefragung von eye square im Auftrag des vzbv. Basis: 1.000 Internetnutzer:innen ab 16 Jahren. Statistische Fehlertoleranz: max. ± 3 Prozentpunkte in der Gesamtstichprobe. Erhebungszeitraum: 13. bis 20. November 2023

Befragung von Schuldnerberatungen: Qualitative Experteninterviews im Rahmen einer Onlinebefragung durch den vzbv. Basis: 22 Schuldnerberatungen aus Deutschland. Erhebungszeitraum: 19. Dezember 2022 bis 13. März 2023.

{kind=link}