Quelle: vzbv - Gert Baumbach

Es besteht kein Zweifel: Die Alterssicherung in Deutschland geht auf Krücken. Obwohl Deutschland ein wohlhabendes Land ist, bekamen Neurentner in den westlichen Bundesländern im Jahr 2019 durchschnittlich gerade mal eine Bruttorente in Höhe von 1140 Euro. Neurentnerinnen sogar nur 728 Euro.

Zieht man noch Steuern und die weiterhin anfallenden Beiträge zur Kranken- und Pflegeversicherung ab, bleibt da für viele kaum noch was übrig. Kein Wunder, dass die Vereinigung der Industrieländer, die OECD, die Rentenpolitik der Bundesregierung als „völlig unzureichend“ bezeichnet und seit Jahren grundlegende Reformen anmahnt.

Auch die Wählerinnen und Wähler wollen, dass die Republik bei der Rente endlich vorankommt. Obwohl das Thema in diesem Wahlkampf keine große Rolle spielte, liegt die Alterssicherung bei Umfragen auf der Prioritätenliste der Menschen ganz oben. Hier liegt eine große Chance der Ampel – umso enttäuschender, was SPD, Grüne und FDP bislang vereinbart haben. Im Sondierungspapier finden sich zu viele Prüfaufträge statt eines klaren Neuanfangs.

So soll die gesetzliche Rentenversicherung in Zukunft auch in Aktien anlegen – ein Paradigmenwechsel. Der Zuschuss soll jedoch lediglich zehn Milliarden Euro betragen. Das gesetzliche Rentenniveau soll bei 48 Prozent „stabilisiert“ werden. Das klingt gut, ist aber häufig auch nicht viel. Es bedeutet ja nicht, dass jeder knapp die Hälfte dessen bekommt, was er zuletzt verdient hat. Die 48 Prozent beziehen sich auf das Einkommen aller Erwerbsjahre – wenn man 45 Jahre gearbeitet hat. Heißt: Die Menschen müssen sehr viel Geld zusätzlich fürs Alter zurücklegen, wenn es im Alter reichen soll. Und damit kommen wir zur privaten Altersvorsorge.

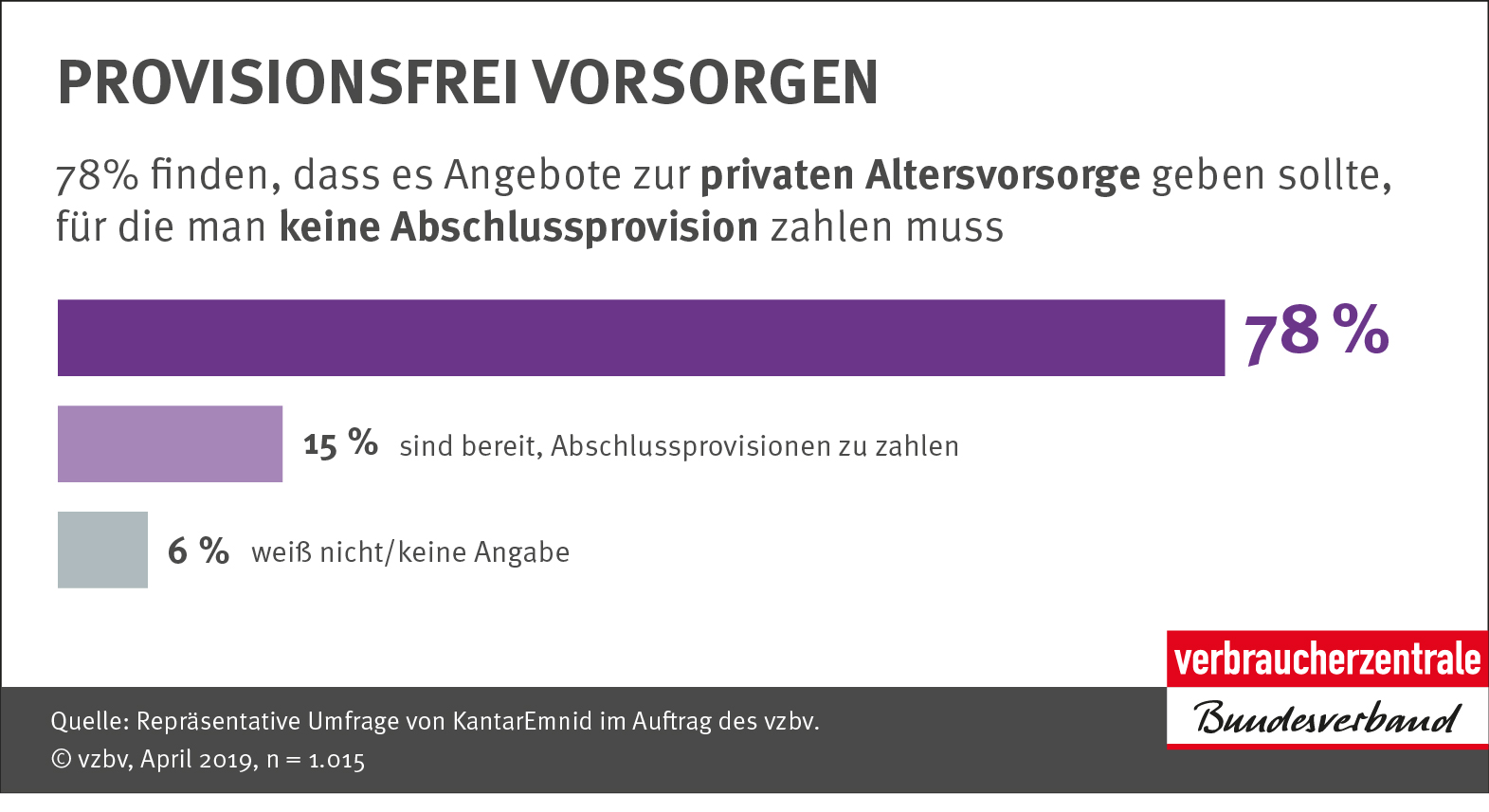

Vor mehr als zwanzig Jahren hatte die Schröder-Regierung die Riester-Rente eingeführt. Schröder ging. Riester blieb. Für Verbraucherinnen und Verbraucher war das fatal. Mit rund 50 Milliarden Euro hat der Staat die Riester-Verträge seit 2002 in Form von Zulagen oder Steuerentlastungen subventioniert.

Verbraucherinnen und Verbraucher haben davon allerdings kaum profitiert. Zu teuer und ineffizient sind viele Produkte. So gehen bei einer typischen Riester-Versicherung laut der Bürgerbewegung Finanzwende 24 Prozent der Einzahlungen für Gebühren und Verwaltungskosten drauf. Profitiert hat dagegen die Finanz- und Versicherungswirtschaft, in deren Taschen ein Großteil der Milliardenförderung geflossen ist. Nicht ohne Grund hat fast die Hälfte der Vorsorgesparerinnen und -sparer mit Riester-Produkten ihre Verträge mittlerweile stillgelegt oder zahlen so wenig ein, dass sie nicht die volle staatliche Zulage erhalten.

In ihren Wahlprogrammen haben alle Parteien, die jetzt Koalitionsverhandlungen führen, eine Neuaufstellung der privaten Altersvorsorge angekündigt. Alle drei Vorschläge von Rot, Grün und Gelb liefern Ansatzpunkte dafür, das bisherige provisionsbasierte System durch ein neues Standardprodukt abzulösen.

So könnte künftig über einen öffentlich organisierten Vorsorgefonds kostengünstig, breit gestreut und mit starken Renditen in Aktien angelegt werden. Erfolgreiche Vorbilder für diese Form der privaten Altersvorsorge sind Länder wie Schweden oder Großbritannien. Sie machen seit langem vor, dass ein solches Modell für die Sparerinnen und Sparer funktioniert.

Für Deutschland sollte der öffentliche Fonds so gestaltet werden, dass er zu einhundert Prozent den Bedürfnissen der Sparerinnen und Sparer dient. Die Kapitalanlage würde ausgeschrieben. Durch automatisches Sparen über den Arbeitgeber ist ein aktiver Vertrieb nicht notwendig. Wer nicht mitmachen möchte, kann durch eine Opt-Out-Regelung widersprechen. Da die Anlage langfristig erfolgt, können teure Garantien vermieden werden. So könnten die immensen Kosten, die heute in der privaten Altersvorsorge bestehen und die Renditen für die Verbraucherinnen und Verbraucher schmälern, eingespart werden.

Damit würde endlich eine private Altersvorsorge angeboten, von der die Menschen auch wirklich profitieren. Klar muss sein, dass für laufende Riester-Verträge ein Bestandsschutz gilt und es eine Wechselmöglichkeit in den neuen Fonds geben sollte.

Die Konzepte für den Neustart liegen also vor. Nicht nur bei den internationalen Vorbildern, sondern auch bei Verbraucherschützern und den drei Parteien, die in Zukunft gemeinsam regieren wollen. Umso enttäuschender ist es, dass im Sondierungspapier vom 15. Oktober für die Reform der privaten Altersvorsorge nur ein Prüfauftrag festgeschrieben wurde. Damit tritt die neue Koalition in die Fußstapfen der Vorgängerregierung, die eine solche Reform angekündigt, aber nie in Angriff genommen hat.

SPD, Grüne und FDP sollten sich daher an ihre eigenen Wahlkampfversprechen erinnern und die Gemeinsamkeiten der eigenen Konzepte für eine echte Reform der privaten Altersvorsorge nutzen. Ziel muss sein, dass Verbraucherinnen und Verbraucher schnellstmöglich ein unkompliziertes und verlässliches Angebot für die private Altersvorsorge erhalten, mit dem sich eine rentierliche Zusatzrente erwirtschaften lässt. Statt nur zu prüfen, muss es heißen: Machen.

Der Gastbeitrag erschien am 28. Oktober 2021 im Tagesspiegel.

{kind=link}

{kind=link}