- Verbraucherallianz aus BdV, vzbv und Finanzwende fordert das Ende der Riester-Rente, genau 20 Jahre nach ihrem Start.

- Die drei Organisationen protestieren vor dem Bundeskanzleramt mit der gemeinsamen Aktion „Stoppt die Riester-Rente – sonst sehen wir alt aus“ und riefen zur Unterschrift einer Petition auf. Die Unterschriften wurden am 19.11.2021 übergeben.

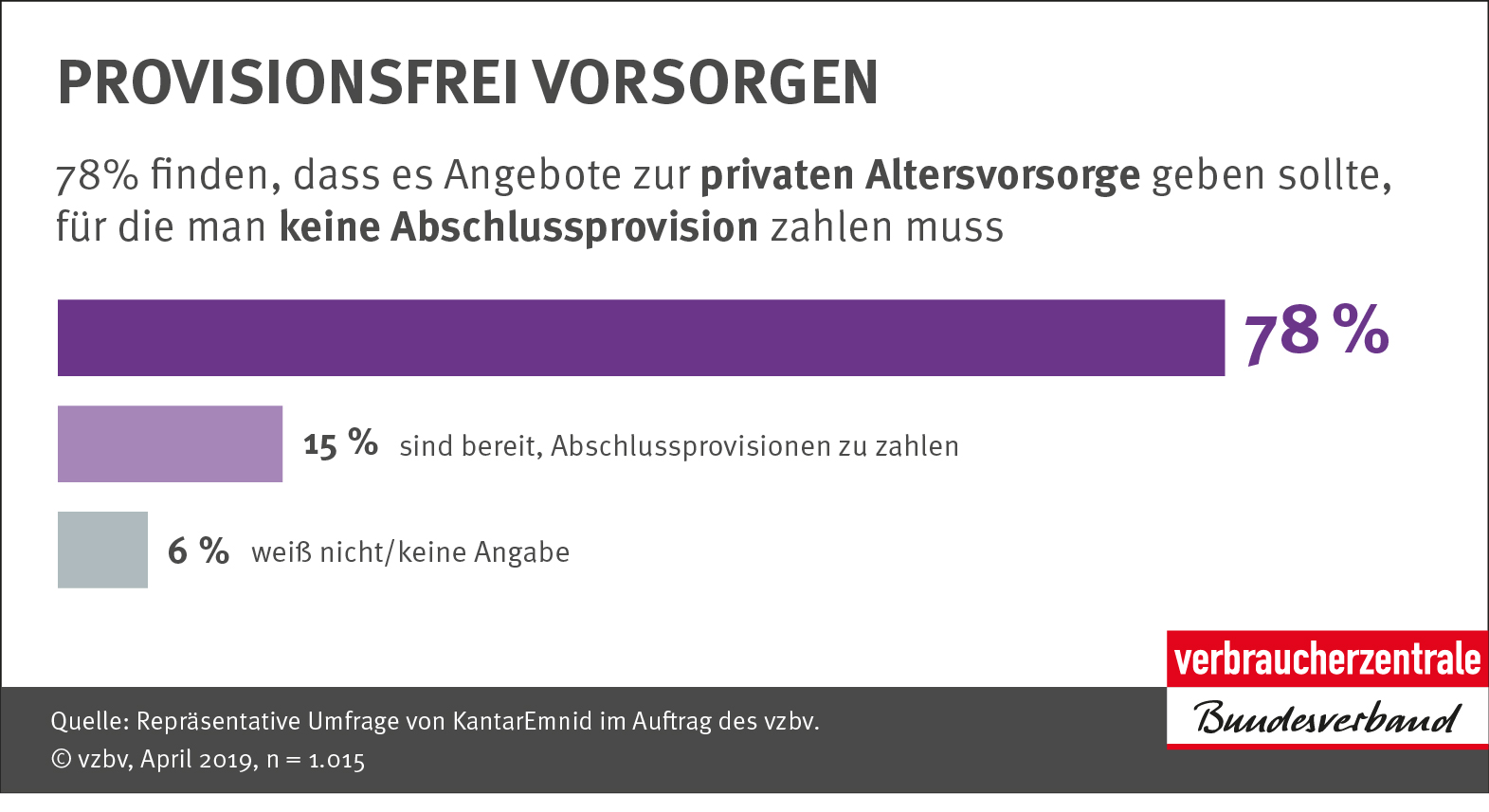

- Die Allianz fordert ein klares Bekenntnis zum Neustart der privaten Altersvorsorge.

Quelle: vzbv/Jan Zappner

Eine Verbraucherallianz aus Bund der Versicherten, Bürgerbewegung Finanzwende und Verbraucherzentrale Bundesverband fordert: Schluss mit der teuren und unrentablen Riester-Rente! Wenn Verbraucher:innen ergänzend zur gesetzlichen Rente kapitalgedeckt sparen sollen, dann muss dafür gesorgt werden, dass jeder gesparte Euro effizient eingesetzt wird. Das Bündnis fordert einen Neustart für die private Altersvorsorge und startet eine Kampagne, die sich an die Kanzlerkandidaten der politischen Parteien richtet: Stoppt die Riester-Rente – sonst sehen wir alt aus.

Übergabe

Am 19.11.2021 hat die Verbraucherallianz dem Kanzlerkandidaten-Büro von Olaf Scholz die Petition mit rund 19.000 Unterschriften übergeben. Die Bündnis-Partner bekräftigten dabei ihre Forderung, dass sich eine neue Bundesregierung auf einen Neustart bei der privaten Altersvorsorge einigen muss. „Nach dem enttäuschenden Sondierungsabschluss müssen sich die Ampel-Koalitionäre bewegen und sich klar zu einem öffentlich verwalteten Vorsorgefonds bekennen“, sagt Dorothea Mohn, Leiterin des Teams Finanzmarkt.

Der vzbv bedauert, dass trotz offizieller Terminanfrage niemand aus dem Hause Scholz die Unterschriften entgegen nehmen wollte. Dorothea Mohn: „Wir können nachvollziehen, dass Olaf Scholz die Petition wegen der Koalitionsverhandlungen nicht persönlich entgegen nehmen kann. Angesichts der Bedeutung des Themas und des dringenden Handlungsbedarfs wäre es aus unserer Sicht aber angemessen gewesen, wenn sich zumindest eine Mitarbeiter:in aus dem Büro bereit erklärt hätte, die Unterschriften in Empfang zu nehmen.“

Quelle: Gert Baumbach - vzbv

Die drei Organisationen fordern, gleich zu Beginn der neuen Legislaturperiode die Riester-Rente zu beenden. Es gilt einen Neuanfang vorzubereiten, bevor es für viele Menschen zu spät ist:

- Schlussstrich: Die Riester-Rente muss beendet werden. Dafür braucht es ein klares und unmissverständliches Bekenntnis der Kanzlerkandidaten für die Bundestagswahl.

- Qualitätsversprechen: Für eine funktionierende Altersvorsorge – ergänzend zur gesetzlichen Rente – müssen sich die Parteien für eine günstige und einfache Zusatzvorsorge stark machen. Die Organisationen der Verbraucherallianz treten für die Einführung eines öffentlich organisierten Vorsorgeangebots ein.

- Vertrauensschutz: Laufende Riester-Verträge müssen Vertrauensschutz genießen und weiter wie bisher gefördert werden. Verbraucher müssen auf eigenen Wunsch und kostenfrei aus ihren Riester-Verträgen in ein neues System wechseln können.

Gerhard Schick, Bürgerbewegung Finanzwende: „Die Riester-Rente ist gescheitert. 20 Jahre lang wurde damit Rentenpolitik für die Versicherungslobby gemacht. Jetzt muss Schluss sein. Es braucht ein einfaches und kostengünstiges Vorsorgeangebot für die Bürger.“

Axel Kleinlein, Bund der Versicherten: „Die Versicherungswirtschaft hat mit hohen Kosten und unfair kalkulierten Lebenserwartungen die Riester-Rente zum Desaster geführt. Ineffizient, intransparent und handwerklich schlecht umgesetzt ist die Riester-Rente am Unvermögen der Versicherer gescheitert.“

Klaus Müller, Verbraucherzentrale Bundesverband: „Die Riester-Rente wurde zwanzig Jahre lang reformiert. Mittlerweile ist klar, sie ist nicht reformierbar. Konsequenz muss sein, sie abzuschaffen. Wir brauchen endlich einen Neuanfang zugunsten der Verbraucher.“

Zudem rief das Bündnis zur Beteiligung an einer Petition auf. Mit ihrer Unterschrift konnten Bürger ihre Unzufriedenheit mit den derzeitigen Vorsorgeprodukten zum Ausdruck bringen. Der Appell: Wenn der Staat will, dass seine Bürger ergänzend zur gesetzlichen Rente privat vorsorgen, muss er ein kostengünstiges, einfaches und rentierliches Vorsorgeangebot bereitstellen.

Am 11. Mai 2001 wurde im Deutschen Bundestag das Altersvermögensgesetz beschlossen und damit der Weg für die mit Steuermitteln subventionierte Altersvorsorge freigemacht. Verbraucher sollen seitdem ergänzend zur gesetzlichen Rentenversicherung privat über den Kapitalmarkt vorsorgen. Versprochen wurden überschaubare Kosten und ordentliche Renditen. Anreize fürs Mitmachen wurden mit der Riester-Förderung gesetzt.

Die Einführung der Riester-Förderung im Jahr 2002 wirkte auf Seiten der Versicherer und Vertriebe als gewaltiges Konjunkturprogramm. Zwar wurden bislang mehr als 16 Millionen Riester-Verträge verkauft. Doch Verbraucher sind mit Verträgen konfrontiert, die häufig teuer und unrentabel sind. Fast die Hälfte dieser Vorsorgesparer haben ihre Verträge stillgelegt oder zahlen so wenig ein, dass sie nicht die volle staatliche Zulage bekommen. Für die eigentliche Altersvorsorge der Menschen bleibt oftmals zu wenig übrig.

Beim Abspielen des Videos werden nutzerbezogene Daten zu Youtube übertragen. Weitere Informationen

Die Riester-Rente ist gescheitert. Die Produkte sind zu teuer, zu ineffizient und am Ende kommt zu wenig bei den Menschen an. Daran haben auch die Reformen der letzten 20 Jahre nichts geändert.

Die Verbraucherallianz aus BdV, Finanzwende und vzbv fordert ein klares Bekenntnis der Kanzlerkandidatinnen, die Riester-Rente zu Beginn der kommenden Legislaturperiode abzuschaffen. Zu diesem Anlass demonstrierten die drei Organisationen Dienstag, den 10. Mai 2021 vor dem Kanzleramt in Berlin.

Quelle: Photothek

Quelle: Photothek

Quelle: Photothek

Zum ersten Mal haben sich die drei großen Verbraucherorganisationen in Deutschland zusammengeschlossen: die Bürgerbewegung Finanzwende, der Bund der Versicherten und der Verbraucherzentrale Bundesverband. Sie alle treibt ein gemeinsames Ziel an: Die Riester-Rente muss weg.

Wir fordern das klare politische Bekenntnis der Kanzlerkandidaten von CDU/CSU und Sozialdemokraten sowie der Kanzlerkandidatin der Grünen, dass sie die Riester-Rente in einer neuen Koalition abschaffen werden. Wir brauchen einen Neustart für die ergänzende Altersvorsorge in Deutschland.

20 Jahre nach der Verabschiedung des Altersvermögensgesetzes am 11. Mai 2001 lässt sich feststellen: Das Riester-Konzept ist gescheitert.

Riester-Produkte am Markt sind vielfach zu teuer und zu renditeschwach. Trotz einer Förderung durch die Steuerzahlerinnen kommt daher zu wenig auf den Konten zahlreicher Sparer an – im Übrigen auch weniger als die Bundesregierung ursprünglich in Aussicht gestellt hat. Das eigentliche Ziel der Riester-Rente - die Altersvorsorge der Bürger deutlich aufzubessern - wird so vielfach verfehlt.

Schon jetzt wenden sich immer mehr Menschen vom Riester-Konzept ab. Im Jahr 2020 sank die Zahl der Riester-Verträge zum dritten Mal in Folge auf nunmehr 16,4 Millionen. Fast die Hälfte dieser Vorsorgesparer haben ihre Verträge stillgelegt oder zahlen so wenig ein, dass sie nicht die volle staatliche Zulage bekommen. Das Ergebnis sind vielfach Minirenten.

Nein! Niemand der Riester-Sparer soll durch den Systemwechsel schlechter gestellt werden. Bereits bestehende Verträge müssen daher Vertrauensschutz genießen.

Das bedeutet konkret: Die Verträge laufen weiter und werden auch wie bisher staatlich gefördert. Zusätzlich sollen Riester-Sparer aber nach Ansicht der Verbraucherallianz „Stoppt die Riester-Rente“ auf eigenen Wunsch und kostenfrei in das neue System wechseln können. Sie erhalten also eine zusätzliche Option.

Trotz der Dauerkritik von Verbraucherschützern hat sich nichts an den hohen Kosten geändert, die viele Anbieter insbesondere für den Vertrieb der Produkte vereinnahmen. Dazu kommen auch noch Verwaltungsgebühren.

Insgesamt fließt bei durchschnittlichen Riester-Versicherungen immer noch nahezu jeder vierte eingezahlte Euro in die Kosten, ergab eine Finanzwende-Studie auf Basis der offiziellen Produktblätter.

Doch die Anbieter haben sich zwanzig Jahre lang kaum um das Kostenproblem gekümmert und weiter kassiert. Unzählige Reformversuche haben daran nichts geändert.

Es ist klar: Das Riester-Konzept ist am Ende. Wir brauchen daher nach der Bundestagswahl einen echten Systemwechsel.

Wenn der Staat seine Bürger zur privaten Vorsorge ermuntern will, ist er aus Sicht des Verbraucherschutzes auch aufgerufen, ihnen ein verständliches und kostengünstiges Angebot zu machen.

Die Riester-Rente wurde 2001 eingeführt, um eine Lücke zu schließen, die die Bundesregierung durch Kürzungen an der gesetzlichen Rente verursacht hatte. Diese Lücke gibt es nach wie vor – und sie trifft insbesondere jüngere Generationen, die noch viele Jahre bis zum Rentenbeginn haben. Sie brauchen dringend eine Zusatzvorsorge mit Zukunft.

Als Ergänzung zur gesetzlichen Rente, dem Fundament der Alterssicherung in Deutschland, plädieren wir deshalb für ein öffentlich organisiertes Angebot zur kapitalgedeckten Altersvorsorge.

Es liegen eine Reihe guter Vorschläge auf dem Tisch, wie ein einfaches und kostengünstiges Vorsorgemodell aussehen könnte. Das ist aber der zweite Schritt. Zunächst geht es darum, die Notwendigkeit eines Neustarts anzuerkennen.

Um nach der Bundestagswahl eine Neuaufstellung zu erreichen, braucht es jetzt ein politisches Bekenntnis aller Kanzlerkandidaten, dass sie einen Schlussstrich unter das Kapitel Riester-Rente ziehen wollen. Erst nach dieser Richtungsentscheidung bekommen neue Vorsorgemodelle eine faire Chance, wenn im Herbst eine neue Regierung gebildet wird.

Nach der Wahl ginge es im Bundestag dann um die Zukunft der privaten Altersvorsorge statt, wie bisher, um immer neue erfolglose Versuche die Riester-Rente wiederzubeleben. Die Bürger – gerade die junge Generation – brauchen ein Vorsorgeangebot, dem sie vertrauen und das sie verstehen.

Ja, wegen der staatlichen Förderung können sich Riester-Verträge für Kunden mit hohen Zulagen individuell durchaus rechnen. Das macht die Produkte aber nicht effizienter. Denn die Zulagen stammen ja aus Steuergeldern, für die alle Bürger aufkommen müssen.

Hinzu kommt: Hohe Kosten vieler Produkte mindern auch die Erträge von Kunden, die bisher unterm Strich profitieren. Mit einer kostengünstigen und renditestarken Zusatzvorsorge ließe sich deutlich mehr herausholen. Aus diesem Grund fordert diese Verbraucherallianz, dass auch Riester-Kundinnen mit ihrem Sparkapital später kostenfrei in das neue Vorsorgeangebot wechseln können.

Die Wucht der Kosten belegt ein Vergleich mit dem schwedischen Vorsorgefonds AP7. Wer dort als Schwede jährlich 1200 Euro einzahlt, hat nach 30 Jahren rund 16.600 Euro mehr auf dem Konto als deutsche Sparer mit einer durchschnittlichen Riester-Police. Allein wegen der geringeren Kosten.

Insbesondere Geringverdiener sollten Unterstützung bei der Altersvorsorge erhalten. Generell gilt aber: Alle Vorsorgeangebote für Sparerinnen müssen auch ohne Zulagenförderung funktionieren. Angebote müssen sich also aus sich selbst heraus rechnen.

Der beste Hebel, um das zu erreichen, sind niedrige Kosten und eine faire Ausgestaltung der Verträge. Wenn die Kosten im Vergleich zur Riester-Rente deutlich sinken, bringt das Verbrauchern in den meisten Fällen sehr viel mehr als staatliche Zulagen.

Am wichtigsten ist jetzt eine politische Weichenstellung der großen Parteien: Die Riester-Rente muss weg, wir brauchen ein einfaches, kostengünstiges Vorsorgeangebot für die Bürger. Diese Entscheidung bildet die Basis für eine lösungsorientierte gesellschaftliche Diskussion über Alternativen.

Einige konkrete Konzepte liegen bereits auf dem Tisch. Aus Sicht der drei Organisationen in der Verbraucherallianz sind folgende vier Eckpunkte wichtig:

- Öffentlich organisiertes Vorsorgeangebot: Die gesetzliche Rente als Fundament der Alterssicherung muss um ein öffentlich organisiertes Vorsorgeangebot ergänzt werden.

- Einfacher Zugang: Verbraucher ohne Riester-Vertrag werden in das neue Vorsorgeangebot einbezogen, können sich aber dagegen entscheiden. So ist Wettbewerb gewährleistet und private Anbieter erhalten ebenfalls eine Chance.

- Langfristige Kapitalanlage: Eine breit gestreute und langfristige Anlage mit Aktienschwerpunkt bietet Sicherheiten, auf teure Garantien kann verzichtet werden. So kann eine ordentliche Zusatzvorsorge für Verbraucher erreicht werden.

- Flexible Auszahlung: Verbraucherinnen können flexibel wählen, ob sie eine Verrentung, einen Auszahlungsplan oder eine Kapitalauszahlung bevorzugen.

Das Vertrauen in die Riester-Rente ist beschädigt, so dass selbst Akteure wie der Gesamtverband der Versicherungswirtschaft für einen neuen Namen plädieren. An den Problemen ändert ein neuer Name jedoch nichts. Das Vertrauen der Sparer ist nach zwanzig Jahren endgültig verloren.

Wir brauchen einen Neustart – allen voran die Jungen, die noch 30 oder 40 Jahre bis zur Rente haben. Sie benötigen ein einfaches, kostengünstiges und renditestarkes Vorsorgeangebot, auf das sie vertrauen können. Denn viele Verbraucher wollen vorsorgen, wissen aber angesichts der vielen teuren Produkte nicht mehr, wem sie eigentlich noch vertrauen können.

Mit der Riester-Rente wurde zwanzig Jahre lang eine Rentenpolitik zugunsten der Finanzlobby gemacht. Es wird Zeit für eine Zusatzvorsorge, die an den Interessen von Bürgerinnen und Bürgern ausgerichtet ist.

{kind=link}

{kind=link}